热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

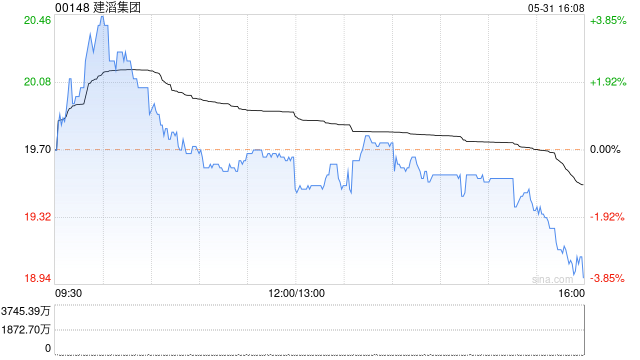

花旗发布接头论说称,守护建滔集团(00148)“买入”评级,辩论到其中绩未如理念念【VNDS-7007】锝炵湡澶忋伄銇娿伆銇曘倱锝?鐔熷コ銇犮仯銇﹁倢瑕嬨仜銇椼仧銇c仸銇勩亜銇栥倱銇椼倗,加上电子居品奢华及制造业受宏不雅影响,因此相应将建滔2024至2026年盈利展望下调4%至15%,成见价由30港元降至27港元。

论说中称,集团上半年功绩逊预期,收入及频频性净利分散同比增长9.1%及8.4%,达到204.15亿及15.07亿元,略低于该行展望的207.41亿及17.14亿元。该行示意在系内更为看好建滔积层板(01888),以为其派息比率较高,况且覆铜面板与印刷电路板市集远景相对乐不雅,预期建滔集团本年全年派息比率将保抓在约30%水平。

猫色 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君